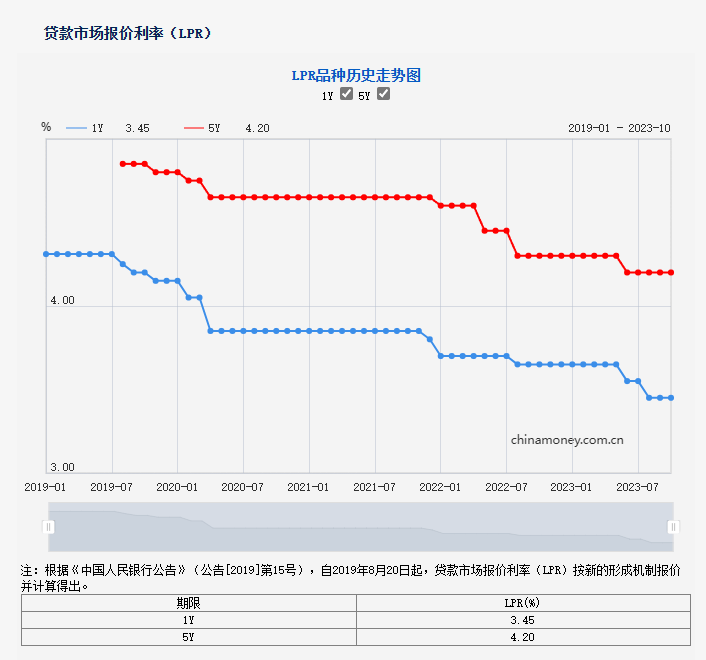

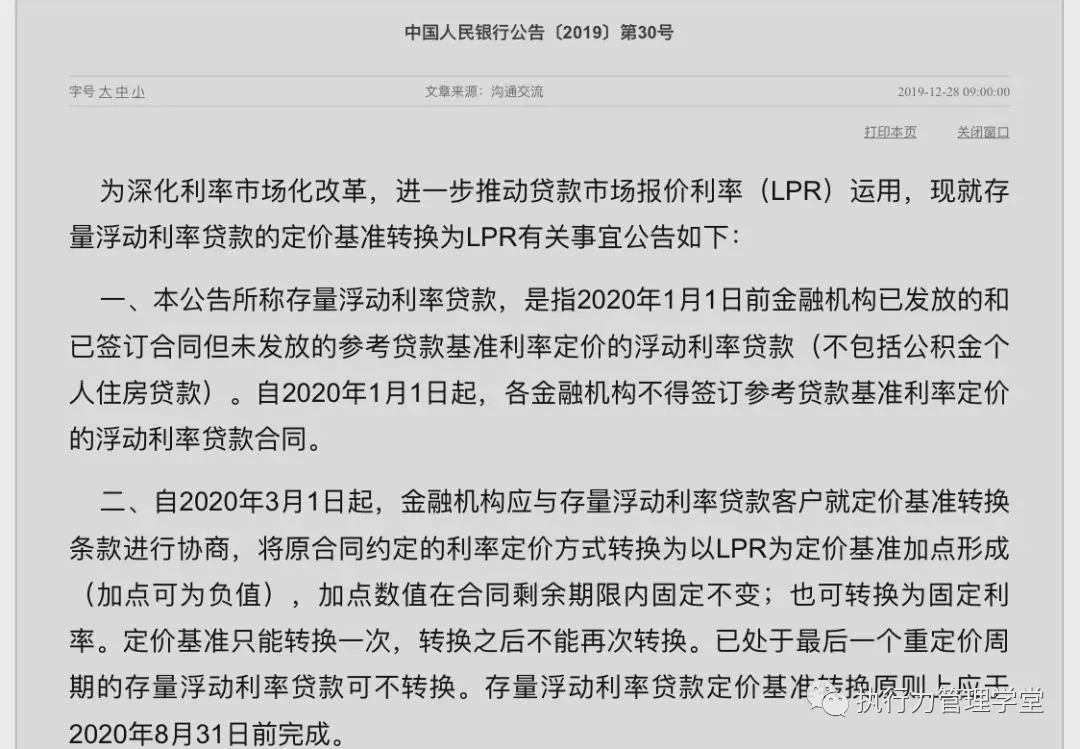

最新LRP调整贷款利率涉及多个因素,包括市场环境、政策调整等。

LRP调整背景与意义

随着经济的不断发展和金融市场环境的不断变化,最新的贷款风险调整因子(LRP)调整已成为金融市场的重要议题,这一调整旨在更好地适应市场变化,优化贷款定价,提高贷款业务的竞争力,这一调整不仅体现了金融机构对市场动态的敏锐洞察,更是对传统贷款定价模式的革新。

LRP调整的主要内容包括重新设定风险权重区间,明确各类风险贷款的定价区间;调整罚息率、违约金率等特殊费用,使贷款利率更加贴近市场需求;引入灵活定价工具,提供多种贷款支付方式和个性化的定价策略等,金融机构为实现这些调整进行实施需要做好全方位的准备工作,这其中包括提升风险评估能力、建立健全风险管理制度,以便合理地确定贷款风险权重,进而满足客户需求提供个性化的产品和服务方案,在金融市场快速变化的大背景下,这一调整还将引导金融产品的不断创新与发展。

对于金融机构来说,LRP调整具有重要的意义,一方面有助于提高贷款定价能力,优化贷款业务结构,从而增强市场竞争力;另一方面有利于更好地适应市场需求,提高贷款利率的市场化程度,这也将为金融机构提供更大的发展机会,此项调整将更深入地进行将为广大市场参与者和金融从业者带来新的机遇与挑战。

LRP调整的影响深远广泛,对于金融机构自身而言,LRP调整将有助于提高贷款业务的效率和效益,优化贷款结构,满足客户多样化的需求,对于客户而言,LRP调整意味着贷款利率更加贴近市场需求,有助于降低贷款成本和提高贷款的灵活性,这也为金融市场带来了更多的发展机遇和挑战。

最新LRP调整贷款利率解析

为了更好地理解和应对这一调整,金融机构需要密切关注市场动态和政策变化,金融机构还需要根据自身的业务模式和风险状况进行灵活运用各类金融产品和服务模式,金融机构可以通过引入灵活定价工具,提供多种贷款支付方式和个性化的定价策略来满足客户的需求,金融机构还需要建立科学的风险评估体系和监控体系以确保贷款业务的健康发展。

需要注意的是,尽管LRP调整对于金融市场发展和客户而言都具有重要的意义,但也应当意识到其中存在诸多挑战和风险,金融机构需要在做好风险管理的前提下实施LRP调整策略,同时不断优化自身服务能力与创新能力以满足市场需求的变化,金融机构才能在这激烈竞争的市场中持续发展和进步。

是对LRP调整及其影响进行的一定分析和总结,后续还有进一步的案例分享以及对金融科技的应对措施等丰富内容可以陆续撰写发布。

鄂ICP备15020274号-1

鄂ICP备15020274号-1 鄂ICP备15020274号-1

鄂ICP备15020274号-1